Herzlich willkommen

Hotline: 0211 - 695 409 44

Email: Info@ebinghaus-seminare.de

Hotline: 0211 - 695 409 44

Email: Info@ebinghaus-seminare.de

In unserem Lehrbrief berichten wir regelmäßig über aktuelle Themen aus dem Steuerrecht.

Dieser Lehrbrief beschäftigt sich mit dem Investitionsabzugsbetrag und Sonderabschreibung nach §7g Abs. 5 EStG

Der Investitionsabzugsbetrag ist der Steuertipp Nummer eins für kleine und mittelständische Unternehmen. Mit dem Jahressteuergesetz soll sich die Sonderabschreibung nach §7g EStG noch einmal verbessern. Grund genug, sich mit der Vorschrift einmal auseinanderzusetzen. Auch für Bilanzbuchhalter ist der Investitionsabzugsbetrag stets prüfungsrelevant.

1. Investitionsabzugsbetrag nach §7g Abs. 3 EStG

Bis zu 50% der voraussichtlichen AK/HK künftiger Investitionen in neue und gebrauchte bewegliche Wirtschaftsgüter des Anlagevermögens können bereits vor Tätigung der Investition gewinnmindernd geltend gemacht werden. Der Abzug erfolgt außerbilanziell (außerbilanzielle Gewinnkorrektur).

Steuerpflichtige, die ihren Gewinn durch Einnahme-Überschuss-Rechnung nach §4 Abs. 3 EStG ermitteln, bilden die „Ansparabschreibung“ nach Maßgabe des §7g Abs. 1Nr. 1c EStG. Sie können die Begünstigung in der Weise in Anspruch nehmen, dass sie anstelle des Investitionsabzugsbetrags einen Betriebsausgabenabzug geltend machen; die Rücklagenauflösung ist als Betriebseinnahme zu behandeln.

Die Steuerpflichtigen, welche die Begünstigung in Anspruch nehmen, erreichen einen vorzeitigen Betriebsausgabenabzug. Die Möglichkeit, die Begünstigung ganz oder teilweise auszuschöpfen oder von ihr abzusehen, schafft dem Steuerpflichtigen einen steuerbilanziellen Spielraum.

Gem. §7g Abs. 4 EStG erfolgt bei ausgebliebenen Investitionen nach §7g Abs. 4 S. 2 EStG eine nachträgliche Korrektur des Investitionsabzugsbetrags. Dieser löst ggf. eine Verzinsung von 6% aus.

1.1 Begünstigter Personenkreis

Begünstigt sind alle bilanzierenden Steuerpflichtigen; dabei ist unerheblich, ob diese zur Gewinnermittlung durch Betriebsvermögensvergleich verpflichtet sind oder freiwillig bilanzieren (§7g Abs. 3 S. 3 Nr. 1 EStG).

Land- und Forstwirte, Gewerbetreibende und Freiberufler können Investitionsabzugsbeträge für ihre aktiven Unternehmen beanspruchen, wenn sie ihren Gewinn nach § 4 EStG oder § 5 EStG ermitteln. Das heißt, der Gewinn muss also durch Bilanzierung oder Einnahmen-Überschussrechnung ermittelt werden und darf vor Abzug des Investitionsabzugsbetrags im Jahr der Inanspruchnahme nicht höher sein als 200.000 EUR.

Keinen Investitionsabzugsbetrag beanspruchen können Land- und Forstwirte, die ihren Gewinn mithilfe von Durchschnittssätzen ermitteln, und Steuerpflichtige, die ihren Betrieb ohne Aufgabeerklärung durch Verpachtung im Ganzen fortführen.

Weitere Voraussetzungen für die Inanspruchnahme

Neue und gebrauchte bewegliche Wirtschaftsgüter des Anlagevermögens:

Es muss sich um eine Investition in ein neues oder gebrauchtes bewegliches Wirtschaftsgut des Anlagevermögens handeln (§7g Abs. 3 S. 1 EStG i.V. mit §7g Abs. 1 EStG). Auch die Absicht, neue GWG´s zu erwerben, berechtigt zur Inanspruchnahme der Ansparabschreibung.

Nicht begünstigt sind

Investitionen innerhalb eines Dreijahreszeitraums:

Bei Investitionsabzugsbeträgen

Ein nicht voll ausgeschöpfter Investitionsabzugsbetrag – Differenz darf nachgeholt werden

Hat der Unternehmer einen Investitionsabzugsbetrag nicht voll ausgeschöpft, dann darf er die Differenz ganz oder teilweise nachholen. Er weist gegenüber dem Finanzamt nur den neuen Investitionsbetrag aus, ohne dass es erforderlich ist, Einzelheiten zu erläutern.

1.2 Höhe des Investitionsabzugbetrags

Der Investitionsabzugsbetrag beträgt bis zu 50% der voraussichtlichen AK/HK der künftigen Investition bis zu einem maximalen Gesamtbetrag von 200.000 €.

Beispiel:

Ein bilanzierender Röntgenarzt plant im Jahre 03, im Folgejahr 04 ein weiteres Röntgengerät für 200.000 € und ein Sonargerät für 50.000 € anzuschaffen. In welcher Höhe können Rücklagen im Sinne des §7g Abs. 3 EStG gebildet werden?

Lösung:

Der Arzt kann zum 31.12.03 maximal einen Investitionsabzugsbetrag von 125.000 € bilden (50% der Summe der voraussichtlichen AK beider Geräte). Er kann jedoch auch die Beträge nur teilweise ausschöpfen und den Investitionsabzugsbetrag z.B. hinsichtlich des Röntgengerätes mit 100.000 € und des Sonargeräts mit lediglich 15.000 € (30%) ansetzen.

Der Höchstbetrag von 50% der voraussichtlichen AK/HK ist so bemessen, dass die spätere Anschaffung oder Herstellung im Investitionsjahr und die Auflösung der Rücklage grundsätzlich gewinnneutral verläuft: Die durch die Hinzurechnung des Investitionsabzugsbetrags bedingte Erhöhung des Gewinns kann- bei Vorliegen der Voraussetzungen – durch eine Sonderabschreibung gemäß §7g Abs. 1 EStG in Höhe von 50% ausgeglichen werden.

1.3 Höchstbetrag (betriebsbezogen)

Die Rücklage ist der Höhe nach begrenzt. Die am Bilanzstichtag insgesamt gebildeten Rücklagen je Betrieb des Steuerpflichtigen dürfen insgesamt den Betrag von 200.000 € nicht übersteigen (§7g Abs. 1 S. 3 EStG).

1.4 Auflösung des Investitionsabzugsbetrags

Sobald für das begünstigte Wirtschaftsgut Abschreibungen vorgenommen werden dürfen (Zeitpunkt der Anschaffung oder Fertigstellung), ist der Investitionsabzugsbetrag in Höhe von 50% der AK/HK gewinnerhöhend rückgängig zu machen (§7g Abs. 2 S. 1 EStG).

Beispiel:

Ein Bauunternehmer erwirbt planmäßig 04 einen neuen Baukran; der Kaufpreis beträgt jedoch nur 200.000 € (vorausgeschätzter Preis 250.000 €, Rücklage 125.000 €). Auflösung?

Lösung:

Die Rücklage ist in Höhe von 50% der tatsächlichen AK – also 100.000€ gewinnerhöhend aufzulösen. Der Restbetrag in Höhe von 25.000 € ist ebenfalls gewinnerhöhend aufzulösen, hier erfolgt jedoch eine Korrektur der bereits erfolgten Steuerbescheide der Vorjahre. Ggf. wird diese Korrektur eine Verzinsung nach der Abgabenordnung auslösen.

Es bleibt jedoch dem Unternehmer unbenommen, im Investitionsjahr eine weitergehende Abschreibungsvergünstigung nach §7g Abs. 5 EStG in Anspruch zu nehmen.

1.5 Sonderabschreibung nach §7g Abs. 5 EStG – geplante Änderung ab 2024

§7g Abs. 5 EStG ermöglicht unter den gleichen Voraussetzungen wie §7g Abs. 1 EStG eine zusätzliche Sonderabschreibung in Höhe von 50% (bis 2023: 20%) der AK/HK innerhalb eines Zeitraums von fünf Jahren. Diese Steuervergünstigung kann vollkommen unabhängig vom Investitionsabzugsbetrag nach §7g Abs. 1 EStG in Anspruch genommen werden. Er ermöglicht eine zusätzliche Abschreibung in Höhe von 50% der bereits geminderten Anschaffungskosten des Investitionsguts.

Neben dem Investitionsabzugsbetrag und der Sonderabschreibung nach §7g Abs. 5 EStG ist das Wirtschaftsgut planmäßig abzuschreiben. Wird eine Sonderabschreibung nach §7g Abs. 5 EStG vorgenommen, erfolgt die planmäßige Abschreibung zunächst auf Basis der um den Investitionsabzugsbetrag geminderten Anschaffungskosten. Nach Ablauf des Sonderabschreibungszeitraums (5 Jahre) erfolgt eine Neuberechnung der planmäßigen Abschreibung.

Bei der steuerfreien Rücklagen nach §6b EStG und R6.6 EStR sowie beim Investitionsabzugsbetrag nach §7g EStG handelt es sich um ausschließlich steuerrechtliche Regelungen. Handelsrechtlich sind diese Vorschriften nicht anzuwenden. Es kommt daher zwangsläufig zu unterschiedlichen Bilanzansätzen in der Handelsbilanz und Steuerbilanz.

Geringwertige Wirtschaftsgüter, § 6 Abs. 2, Abs. 2a Satz 1 und Satz 2 EStG

Bisher können die Anschaffungs- oder Herstellungskosten geringwertige Wirtschaftsgüter sofort vollständig abgezogen werden, wenn sie nicht mehr als 800 EUR betragen. Dieser Wert liegt in Zukunft bei 1.000 EUR. Es handelt sich jeweils um Nettobeträge, auch wenn kein Vorsteuerabzug vorliegt.

Für bewegliche Wirtschaftsgüter des Anlagevermögens, kann derzeit ein Sammelposten gebildet werden, wenn die jeweiligen Anschaffungs- oder Herstellungskosten 250 EUR, aber nicht 1.000 EUR übersteigen. Hier erfolgt die Anhebung der Betragsgrenze von 1.000 EUR auf5.000 EUR und die Auflösungsdauer wird von 5 Jahre auf 3 Jahre verringert. Die Wirtschaftsgüter, die in einem Sammelposten zusammengefasst werden, müssen nicht in einem gesonderten Verzeichnis erfasst werden. Der Zugang dieser Wirtschaftsgüter wird lediglich buchmäßig erfasst.

1. Das Wirtschaftsgut muss bestimmte Voraussetzungen erfüllen

1. Das Wirtschaftsgut muss abnutzbar sein,

2. das Wirtschaftsgut muss beweglich sein,

3. das Wirtschaftsgut muss zum Anlagevermögen eines Unternehmens gehören,

4. das Wirtschaftsgut muss selbständig nutzungsfähig sein.

Zu 1: Abnutzbarkeit

Ein Wirtschaftsgut ist abnutzbar, wenn der Werteverzehr auf technischem und/oder wirtschaftlichem Wertverzehr oder auf rechtlichen Gegebenheiten beruht:

Materieller Verschleiß

Der Anlagegegenstand unterliegt der Abnutzung infolge natürlicher Einflüsse oder des Gebrauchs (technische Abnutzung)

Wirtschaftlicher Wertverlust

Der Vermögensgegenstand verliert z.B. durch Substanzverlust (bei Bodenschätzen) an Wert.

Nutzungsdauerbegrenzung durch gesetzliche oder vertragliche Regelung

Jede Ursachen ist für sich zu beurteilen und sorgt dafür, das ein Wirtschaftsgut der Abnutzbarkeit unterliegt.

Beispiel:

Ein Münzhändler erwirbt als Ausstellungsstück für sein Schaufenster eine römische Münze für 350 €.

Lösung:

Das Ausstellungsstück ist nicht abnutzbar. Es kann somit kein GWG im Sinne des §6 Abs. 2 bzw. §6 Abs. 2a EStG sein.

Zu 2: Beweglichkeit

Gem. R 7.1 Abs. 2 EStR können nur Sachen, Tiere und Scheinbestandteile bewegliche Wirtschaftsgüter sein. Im Umkehrschluss sind immaterielle Vermögensgegenstände (Rechte, Lizenzen) keine beweglichen Vermögensgegenstände. Gem. R7.1 Abs. 3 EStR sind Betriebsvorrichtungen auch dann bewegliche Vermögensgegenstände, wenn sie wesentliche Bestandteile eines Grundstücks sind.

Eine Sonderstellung nimmt Software ein. Bei Computerprogrammen wird bilanzsteuerrechtlich unterschieden zwischen immateriellen Wirtschaftsgütern und Trivialprogrammen. Um ein Trivialprogramm handelt es sich u. a., wenn ein Computerprogramm lediglich Datenbestände oder allgemein zugängliche Daten speichert. Nach Meinung der Finanzverwaltung stellen diese keine immateriellen, sondern abnutzbare bewegliche und selbstständig nutzbare Wirtschaftsgüter dar. Dabei sind Computerprogramme mit Anschaffungskosten bis 800 EUR wie Trivialprogramme zu behandeln.

Zu 3: Anlagevermögen

Zum Anlagevermögen gehören die Wirtschaftsgüter, die dem Betrieb dauernd dienen. Zudem muss die voraussichtliche Nutzungsdauer mindestens ein Jahr betragen, da gem. BFH kurzlebige Wirtschaftsgüter nicht zu bilanzieren sind.

Daraus resultiert, das für Wirtschaftsgüter des Umlaufvermögens die Regelungen der GWG keine Anwendung finden.

Zu 4: Selbständige Nutzbarkeit

Wirtschaftsgüter, die nur mit anderen Wirtschaftsgütern zusammen genutzt werden können, erfüllen die Voraussetzung der selbständigen Nutzbarkeit nicht.

Nach 6.13 Abs. 1 Satz 3 EStR sind Wirtschaftsgüter dann nicht selbständig nutzbar, wenn folgende drei Bedingungen kumulativ vorliegen:

1. Das Wirtschaftsgut kann nach seiner betrieblichen Zweckbestimmung nur zusammen mit anderen Wirtschaftsgütern des Anlagevermögens genutzt werden.

2. das Wirtschaftsgut ist mit den anderen Wirtschaftsgütern des Anlagevermögens in einem ausschließlich betrieblichen Nutzungszusammenhang eingefügt, d.h. es tritt mit den in den neu Nutzungszusammenhang eingefügten anderen Wirtschaftsgütern des Anlagevermögens nach außen als einheitliches Ganzes in Erscheinung, wobei für die Bestimmung dieses Merkmals im Einzelfall die Festigkeit der Verbindung, ihre technische Gestaltung und ihre Dauer von Bedeutung sein können,

3. das Wirtschaftsgut ist mit den anderen Wirtschaftsgütern des Anlagevermögens technisch abgestimmt.

2. Einhaltung von Wertgrenzen (Neuerung ab 01.01.2024)

Es handelt sich um ein sogenanntes GWG, wenn die Anschaffungs- oder Herstellungskosten sowie der Einlagewert für das einzelne Wirtschaftsgut 1.000 € (bis 2023: 800 € nicht übersteigen.

Zu den Anschaffungskosten eines Anlagegegenstands gehören sämtliche Aufwendungen, die notwendig sind, um den Anlagegegenstand in einen für den Betrieb brauchbaren Zustand zu versetzen. Hierzu gehören die Nebenkosten sowie die Kosten der Ingangsetzung. Zu den Anschaffungskostenminderungen gehören

§ nach §§ 6b oder 6c EStG übertragene stille Reserven,

§ Herabsetzungsbeträge nach §7g Abs. 2 Satz 2 EStG,

§ Zuschüsse aus öffentlichen oder privaten Mitteln, soweit sie die Anschaffungs- oder Herstellungskosten gemindert haben (R6.5 EStR sogenannte echte Zuschüsse),

§ nach R6.6 EStR übertragene stille Reserven (Ersatzbeschaffung).

Für die Beurteilung, ob die betragsmäßige Grenze von 1.000 € überschritten ist oder nicht, ist immer von den Anschaffungs- oder Herstellungskosten abzüglich eines darin enthaltenen Vorsteuerbetrags auszugehen (Nettowarenwert). Dies gilt selbst dann, wenn die Vorsteuerbeträge nicht abziehbar sind und nach §9b EStG zu den Anschaffungs- oder Herstellungskosten zählen.

Wirtschaftsgüter bis 250 € dürfen sofort als Aufwand erfasst werden. Hier bestehen keine zusätzlichen Aufzeichnungspflichten.

2.1 Nachträgliche Anschaffungs- Herstellungskosten

Werden für ein Wirtschaftsgut in einem späteren Wirtschafts- oder Kalenderjahr nachträgliche Anschaffungs- oder Herstellungskosten aufgewendet, hat dies keinen Einfluss auf die Behandlung der Aufwendungen im Jahr der Anschaffung oder Herstellung.

Das Wirtschaftsgut bleibt ein geringwertiges Wirtschaftsgut, auch wenn durch die nachträglichen Anschaffungs- oder Herstellungskosten der Grenzwert von 1.000 € (bis 31.12.2023: 800 €) überschritten wird. Die nachträglichen Anschaffungs- oder Herstellungskosten selbst sind im Jahr ihres Entstehens ebenfalls unabhängig von ihrer Höhe sofort abziehbare Betriebsausgaben oder Werbungskosten.

3. Sammelposten (Erhöhung Wert ab 2024)

Alternativ zur Behandlung des Wirtschaftsguts als GWG (Vollabschreibung im Jahr der Anschaffung) können die Wirtschaftsgüter bis zu einem Grenzwert von 5.000 € (bis 31.12.2023: 1.000 €) in einem Sammelposten nach §6 Abs. 2a EStG zugeführt werden. Der Sammelposten ist ab 2024 über 3 Jahre (bis 2023 5 Jahre) gewinnmindernd aufzulösen. Dieses Wahlrecht gilt nur für Wirtschaftsgüter mit Anschaffungs- oder Herstellungskosten von mehr als 250 €. Betragen die Anschaffungskosten nicht mehr als 250 € bleibt nach §6 Abs. 2a Satz 4 EStG das Wahlrecht bestehen, die Anschaffungs- oder Herstellungskosten bzw. den Einlagewert im Jahr der Anschaffung, Herstellung oder Einlage sofort als Betriebsausgabe zu berücksichtigen.

Will der Unternehmer von seinem Wahlrecht zur Bildung eines Sammelpostens Gebrauch machen, gilt diese Wahlrechtsausübung einheitlich für alle im jeweiligen Wirtschaftsjahr angeschafften, hergestellten und eingelegten Wirtschaftsgüter mit Einstandskosten von mehr als 250 € und nicht mehr als 5.000 € (bis 2023: 1.000 €). Dies hat zur Folge, dass die Vollabschreibung nach §6 Abs. 2 EStG insoweit keine Anwendung findet. Das Wahlrecht kann ausgeübt oder geändert werden, solange noch keine bestandskräftige Steuerfestsetzung erfolgt ist.

3.1 Behandlung nachträglicher Anschaffungs- / Herstellungskosten beim Sammelposten

Entstehen nachträglich Anschaffungs- oder Herstellungskosten (z.B. Erweiterung eines Wirtschaftsguts) bei einem Wirtschaftsgut, das in den Sammelposten aufgenommen wurde, ergibt sich keine Änderung beim ursprünglichen Sammelposten. Der Sammelposten ist unverändert fortzuführen und aufzulösen. Dies gilt auch, wenn durch die nachträglichen Anschaffungs- oder Herstellungskosten der Grenzwert von 5.000 € (bis 2023: 1.000 €) überschritten wird. Die nachträglichen Anschaffungs- oder Herstellungskosten selbst sind im Jahr ihres Entstehens dem für dieses Wirtschaftsjahr zu bildenden Sammelposten zuzuführen und planmäßig über 3 Wirtschaftsjahre (bis 2023: 5 Jahre) aufzulösen.

3.2 Auflösung des Sammelpostens im Erstjahr

Der Sammelposten wird über 3 Jahre mit jeweils 33,3% aufgelöst. Somit besteht auch im ersten Jahr immer eine volle Auflösung (Abschreibung) in Höhe von 33,3% (keine zeitanteilige Abschreibung).

3.3 Keine Abgänge im Sammelposten

Einmal in den Sammelposten eingestellte Wirtschaftsgüter verbleiben dort. Der Sammelposten bleibt auch dann unverändert, wenn das Wirtschaftsgut vor Ablauf von 3 Jahren aus dem Betriebsvermögen ausscheidet. Es spielt keine Rolle, ob es unbrauchbar ist oder verkauft wird. Die Nutzungsdauer der einzelnen Wirtschaftsgüter spielt ebenfalls keine Rolle.

3.4 Aufzeichnungspflichten GWG / Sammelposten

Geringwertige Wirtschaftsgüter über 250 € müssen im Falle der Sofortabschreibung im Anlageverzeichnis aufgenommen werden. Darin müssen sowohl Tag der Anschaffung, Herstellung oder Einlage ersichtlich sein sowie die Anschaffungs- oder Herstellungskosten. Das Verzeichnis ist nur dann nicht erforderlich, wenn diese Angaben aus der Buchführung ersichtlich sind.

Für den Sammelposten bestehen hingegen steuerrechtlich keine gesonderten Aufzeichnungspflichten. Handelsrechtlich muss der Sammelposten nach IDW im Anlagenspiegel ausgewiesen werden.

4. Erhöhung Schwellenwert in der Handelsbilanz

Der Haupt- und Finanzausschuss des IDW sieht die Übertragung steuerlichen Regelungen aus Gründen der Wirtschaftlichkeit als gerechtfertigt an, solange keine wesentliche Veränderung des Gesamtbildes der Vermögens-, Finanz- und Ertragslage eintritt.

Dies wird bei geringwertigen Wirtschaftsgüter in der Regel keine besonders große Bedeutung für die Vermögenslage haben werden. Im Handelsrecht sind keine eigenen Grenzwerte für Sofort- oder Poolabschreibung verbindlich festgelegt worden. In der Literatur wird eine Sofortabschreibung für geringwertige Wirtschaftsgüter von bis zu 1.000 Euro für Sofortabschreibungen als noch zulässig erachtet.

Demnach dürfte der Erhöhung der GWG von 800 € auf 1.000 € im Handelsrecht aus Gründen der Wirtschaftlichkeit nichts entgegen stehen.

Versorgungsbezüge in der Lohnsteuer

1 Allgemein

Zahlt der Arbeitgeber steuerpflichtige Versorgungsbezüge aus, muss er vor der Lohnsteuerermittlung den Versorgungsfreibetrag sowie einen Zuschlag zum Versorgungsfreibetrag als steuerfreie Teile berücksichtigen.

Begünstigte Versorgungsbezüge sind z. B.

• Werksrenten an Arbeitnehmer ab dem 63. Lebensjahr,

• Werksrenten bei Schwerbehinderung ab dem 60. Lebensjahr,

• Ruhegehälter im öffentlichen Dienst (Beamtenpensionen),

• Witwen- oder Waisengelder aufgrund von Betriebsrenten und Beamtenpensionen,

• Sterbegeld nach dem BeamtVG und entsprechende Bezüge im privaten Dienst,

• die Übergangsversorgung nach dem BAT oder nach den diesen ergänzenden,

ändernden oder ersetzenden Tarifverträgen sowie Übergangszahlungen nach

§ 47 Nr. 3 des Tarifvertrags für den öffentlichen Dienst der Länder (TV-L)sowie

• die Emeritenbezüge.

Eine Versorgung nach beamtenrechtlichen Grundsätzen gem. § 19 Abs. 2 Satz 2 Nr. 1 Buchst. b EStG liegt vor, wenn dem Arbeitnehmer nach einer Ruhelohnordnung, Satzung, Dienstordnung oder einem (Tarif-)Vertrag von einer öffentlich-rechtlichen Körperschaft eine lebenslängliche Alters- oder Dienstunfähigkeits- und Hinterbliebenenversorgung auf der Grundlage seines Arbeitsentgelts und der Dauer seiner Dienstzeit gewährt wird. Voraussetzung ist, dass die zugesagte Versorgung trotz gewisser Abweichungen einer beamtenrechtlichen Versorgung in wesentlichen Grundzügen gleichsteht. An nichtbeamtete Versorgungsempfänger gezahlte Beihilfen im Krankheitsfall sind Bezüge aus früheren Dienstleistungen i. S. d. § 19 Abs. 2 Satz 2 Nr. 2 EStG.

Renten aus der gesetzlichen Rentenversicherung sind nicht begünstigt, da es sich nicht um Versorgungsbezüge handelt.

Der BFH hat geklärt, dass Fahrvergünstigungen (Jahresnetzkarte), welche die Deutsche Bahn AG Ruhestandsbeamten des Bundeseisenbahnvermögens gewährt, Versorgungsbezüge i. S. d. § 19 Abs. 2 Satz 2 Nr. 2 EStG sind.

Dagegen sind Bezüge, die ein Beamter im Rahmen der Altersteilzeit während der Zeit der sog. Freistellungsphase erhält, regelmäßig keine begünstigten Versorgungsbezüge.

2 Versorgungsfreibetrag mit Zuschlag

Maßgebend für die Berechnung des Versorgungsfreibetrags ist das Jahr des Versorgungsbeginns. Der Freibetrag ist mit dem dafür maßgebenden Prozentsatz von einer gesondert zu ermittelnden Bemessungsgrundlage zu berechnen und ggf. auf einen Höchstbetrag zu begrenzen. Durch Ansatz des Zuschlags zum Versorgungsfreibetrag darf sich kein negativer Versorgungsbezug (Betrag) ergeben.

Prozentsatz, Höchstbetrag und Zuschlag zum Versorgungsfreibetrag sind in §19 Abs. 2 Satz 3 festgelegt. Der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag betragen je nach Versorgungsbeginn:

Jahr des Versorgungsfreibetrag Zuschlag zum

Versorgungsbeginns in % der Höchstbetrag Versorgungsfreibetrag

Versorgungs- in EUR in EUR

bezüge

bis 2005 40,0 3.000 900

2006 38,4 2.880 864

2007 36,8 2.760 828

2008 35,2 2.640 792

2009 33,6 2.520 756

2010 32,0 2.400 720

2011 30,4 2.280 684

2012 28,8 2.160 648

2013 27,2 2.040 612

2014 25,6 1.920 576

2015 24,0 1.800 540

2016 22,4 1.680 504

2017 20,8 1.560 468

2018 19,2 1.440 432

2019 17,6 1.320 396

2020 16,0 1.200 360

2021 15,2 1.140 342

2022 14,4 1.080 324

2023 13,6 1.020 306

2024 12,8 960 288

2025 12,0 900 270

2026 11,2 840 252

2027 10,4 780 234

2028 9,6 720 216

2029 8,8 660 198

2030 8,0 600 180

2031 7,2 540 162

2032 6,4 480 144

2033 5,6 420 126

2034 4,8 360 108

2035 4,0 300 90

2036 3,2 240 72

2037 2,4 180 54

2038 1,6 120 36

2039 0,8 60 18

2040 0,0 0 0

Die Bemessungsgrundlage für Versorgungsbezüge ist wie folgt gem. §19 Abs. 2 Satz 4 zu ermitteln:

• Bei Versorgungsbeginn vor 2005: Brutto-Versorgungsbezug für

Januar 2005 × 12 + voraussichtliche Sonderzahlungen, auf die zu diesem

Zeitpunkt ein Rechtsanspruch besteht.

• Bei Versorgungsbeginn ab 2005: Brutto-Versorgungsbezug für den ersten vollen

Monat bei Versorgungsbeginn × 12 + voraussichtliche Sonderzahlungen, auf die

zu diesem Zeitpunkt ein Rechtsanspruch besteht.

Die Sonderzahlungen, z. B. Urlaubs- oder Weihnachtsgeld, sind mit dem (ungekürzten) Jahresbetrag anzusetzen. Bei Versorgungsempfängern, die schon vor dem 1.1.2005 in Ruhestand gegangen sind, können aus Vereinfachungsgründen die Sonderzahlungen 2004 berücksichtigt werden. Wird der Versorgungsbezug insgesamt nicht für einen vollen Monat gezahlt, z. B. wegen Todes des Versorgungsempfängers, ist der Bezug des Teilmonats auf einen Monatsbetrag hochzurechnen.

Beispiel: Begrenzung des Versorgungsfreibetrags (Höchstbetrag)

2 Ehepartner erhalten jeweils eigene Versorgungsbezüge. Der Versorgungsbeginn des einen Ehepartners liegt im Jahr 2005 (monatlich 250 EUR + Sonderzahlung von 400 EUR = Jahresbetrag 3.400 EUR), der des anderen im Jahr 2010 (monatlich 2.000 EUR + Sonderzahlung von 400 EUR = Jahresbetrag 24.400 EUR).

Lösung:

Für die Versorgungsbezüge der Ehepartner berechnen sich die Freibeträge für Versorgungsbezüge nach dem Jahr des Versorgungsbeginns:

2005: Der Versorgungsfreibetrag beträgt 40 % der Bemessungsgrundlage von 3.400 EUR = 1.360 EUR; der Zuschlag zum Versorgungsfreibetrag beträgt 900 EUR. Da der Höchstbetrag für den Versorgungsfreibetrag (2005: 3.000 EUR) nicht überschritten wird, ist eine Begrenzung nicht erforderlich.

2010: Der Versorgungsfreibetrag für die Kohorte 2010 beträgt 32 %, höchstens 2.400 EUR, der Zuschlag zum Versorgungsfreibetrag beträgt 720 EUR.

Ermittlung des Freibetrags:

32 % von 24.400 EUR = 7.808 EUR; höchstens anzusetzen sind 2.400 EUR.

Der zunächst ermittelte Betrag übersteigt den Höchstbetrag, deshalb greift die Begrenzung. Der anzusetzende Versorgungsfreibetrag beträgt 2.400 EUR; hinzu kommt der Zuschlag zum Versorgungsfreibetrag i. H. v. 720 EUR.

Versorgungsbeginn bei nachträglicher Festsetzung von Versorgungsbezügen

Bei einer nachträglichen Festsetzung von Versorgungsbezügen ist als Versorgungsbeginn der Monat und das Jahr maßgebend, für den die Versorgungsbezüge erstmals festgesetzt werden; auf den Zahlungstermin kommt es nicht an. Für Werksrenten, die wegen Erreichens einer Altersgrenze gezahlt werden, ist der Monat maßgebend, in dem der Steuerpflichtige das 63. Lebensjahr oder, wenn er schwerbehindert ist, das 60. Lebensjahr vollendet hat. Grund hierfür ist, dass die Bezüge erst mit Erreichen dieser Altersgrenzen als Versorgungsbezüge gelten.

Versorgungsfreibetrag wird für die gesamte Laufzeit festgeschrieben

Der ermittelte Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag gelten grundsätzlich für die gesamte Laufzeit des Versorgungsbezugs. Regelmäßige Anpassungen des Versorgungsbezugs, z. B. Pensionserhöhung, führen nicht zu einer Neuberechnung der Freibeträge.

Neuberechnung des Versorgungsfreibetrags nur in Ausnahmefällen

Zu einer Neuberechnung führen nur Änderungen durch Anrechnungs-, Ruhens-, Erhöhungs- oder Kürzungsregelungen für den Versorgungsbezug, z. B. Wegfall, Hinzutreten oder betragsmäßige Änderungen durch Erwerbs- oder Erwerbsersatzeinkommen, andere Versorgungsbezüge oder wenn ein Witwen- oder Waisengeld nach einer Unterbrechung der Zahlung wieder bewilligt wird.

In den Fällen einer Neuberechnung ist der geänderte Versorgungsbezug einschließlich zwischenzeitlicher Anpassungen Bemessungsgrundlage für die Berechnung der Freibeträge für Versorgungsbezüge.

Zeitanteilige Berücksichtigung des Versorgungsfreibetrags

Werden Versorgungsbezüge nur für einen Teil des Kalenderjahres gezahlt, ermäßigen sich der Versorgungsfreibetrag und der Zuschlag für jeden vollen Kalendermonat, für den keine Versorgungsbezüge geleistet werden, um 1/12. Bei Zahlung mehrerer Versorgungsbezüge erfolgt eine Kürzung nur für Monate, in denen keinerlei Versorgungsbezüge geleistet werden.

Ändern sich der Versorgungsfreibetrag und/oder der Zuschlag zum Versorgungsfreibetrag im Laufe des Kalenderjahres aufgrund einer Neuberechnung, sind in diesem Kalenderjahr die höchsten Freibeträge für Versorgungsbezüge maßgebend; eine zeitanteilige Aufteilung erfolgt nicht.

Beispiel:

Der Stpfl. A bezieht ab August 2019 Versorgungsbezüge i.S.d. § 19 Abs. 2 Nr. 1 Buchst. a EStG (Beamtenpension) i.H.v. monatlich 1 250 €. Der Versorgungsbezug für Januar 2020 beträgt 1 300 €.

Lösung:

Der Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag berechnen sich auf der Grundlage des Versorgungsbezugs für den ersten vollen Monat (August 2019; § 19 Abs. 2 Satz 4 Buchst. b EStG; BMF vom 19.8.2013, BStBl I 2013, 1087, Rz. 171). Der maßgebende Monatsbetrag ist jeweils mit zwölf zu vervielfältigen und um Sonderzahlungen zu erhöhen, auf die zu diesem Zeitpunkt ein Rechtsanspruch besteht.

Sowohl beim Versorgungsfreibetrag als auch beim Zuschlag zum Versorgungsfreibetrag wird für den einzelnen Bezieher von Versorgungsbezügen seine Besteuerungssituation jeweils in dem Zustand »eingefroren«, der im Jahr des Versorgungsbeginns vorgelegen hat. Der bei Beginn des Versorgungsbezugs ermittelte Versorgungsfreibetrag und der Zuschlag zum Versorgungsfreibetrag bleiben also im Grundsatz zeitlebens unverändert (§ 19 Abs. 2 Satz 8 EStG).

Erläuterungen VZ 2019 VZ 2020

Einnahmen aus § 19 Abs. 1 Nr. 2 i.V.m. Abs. 2 Nr. 1 Buchst. a EStG:

5 × 1 250 € 6 250 €

12 × 1 300 € 15 600 €

abzüglich Versorgungsfreibetrag nach § 19 Abs. 2 Satz 3 EStG

für Bezugsbeginn 2019: 17,6 % von (12 × 1 250 €) = 2 640 €,

höchstens 1 320 €. Der Versorgungsfreibetrag von 1 320 €

ermäßigt sich um 7/12 (Januar bis Juli) auf 550 € ./. 550 €

abzüglich Versorgungsfreibetrag nach § 19 Abs. 2 Satz 3 EStG

für Bezugsbeginn 2019: Berechnung siehe oben: 5 760 €,

höchstens 1 320 € ./. 1 320 €

verbleiben 5 700 € 14 280 €

Zuschlag zum Versorgungsfreibetrag für Bezugsbeginn 2019:

Der Zuschlag von 396 € ermäßigt sich um 7/12 (Januar bis Juli)

auf 165 €. ./. 165 € ./. 396 €

Zwischensumme 5 535 € 13 884 €

Werbungskostenpauschbetrag nach

§ 9a Nr. 1 Buchst. b EStG ./. 102 € ./. 102 €

Einkünfte aus nichtselbstständiger Arbeit 5 433 € 13 782 €

3 Besonderheiten

3.1 Mehrere Versorgungsbezüge

Erhält der Arbeitnehmer mehrere Versorgungsbezüge, sind sie gesondert zu behandeln. Pro Versorgungsbezug wird jeweils ein eigenständiger Prozentsatz, Höchstbetrag und Zuschlag ermittelt. In der Einkommensteuerveranlagung wird die Summe aus den jeweiligen Freibeträgen für sämtliche Versorgungsbezüge auf den Höchstbetrag des Versorgungsfreibetrags und des Zuschlags nach dem Beginn des ersten Versorgungsbezugs begrenzt. Fällt der maßgebende Beginn mehrerer laufender Versorgungsbezüge in dasselbe Kalenderjahr, sind die Bemessungsgrundlagen aller Versorgungsbezüge zusammenzurechnen, da in diesen Fällen für sie jeweils dieselben Höchstbeträge gelten. Diese Regelung hat der Arbeitgeber für den Lohnsteuerabzug zu berücksichtigen.

Beispiel:

Zwei Ehegatten erhalten jeweils eigene Versorgungsbezüge. Der Versorgungsbeginn des einen Ehegatten liegt im Jahr 2008, der des anderen im Jahr 2009. Im Jahr 2013 verstirbt der Ehegatte, der bereits seit 2008 Versorgungsbezüge erhalten hatte. Dem überlebenden Ehegatten werden ab 2013 zusätzlich zu seinen eigenen Versorgungsbezügen i.H.v. monatlich 400 € Hinterbliebenenbezüge i.H.v. monatlich 250 € gezahlt.

Lösung:

Für die eigenen Versorgungsbezüge des überlebenden Ehegatten berechnen sich die Freibeträge für Versorgungsbezüge nach dem Jahr des Versorgungsbeginns 2009. Der Versorgungsfreibetrag beträgt demnach 33,6 % von 4 800 € (= 400 € Monatsbezug × 12) = 1 613 € (aufgerundet); der Zuschlag zum Versorgungsfreibetrag beträgt 756 €.

Für den Hinterbliebenenbezug sind mit Versorgungsbeginn im Jahr 2013 die Freibeträge für Versorgungsbezüge nach § 19 Abs. 2 Satz 7 EStG unter Zugrundelegung des maßgeblichen Prozentsatzes, des Höchstbetrags und des Zuschlags zum Versorgungsfreibetrag des verstorbenen Ehegatten zu ermitteln. Für die Berechnung sind also die Beträge des maßgebenden Jahres 2008 zugrunde zu legen. Der Versorgungsfreibetrag für die Hinterbliebenenbezüge beträgt demnach 35,2 % von 3 000 € (= 250 € Monatsbezug × 12) = 1 056 €; der Zuschlag zum Versorgungsfreibetrag beträgt 792 €.

Die Summe der Versorgungsfreibeträge ab 2013 beträgt (1 613 € zzgl. 1 056 € =) 2 669 €. Der insgesamt berücksichtigungsfähige Höchstbetrag bestimmt sich nach dem Jahr des Beginns des ersten Versorgungsbezugs (2008: 2 640 €). Da der Höchstbetrag überschritten ist, ist der Versorgungsfreibetrag auf insgesamt 2 640 € zu begrenzen. Auch die Summe der Zuschläge zum Versorgungsfreibetrag (756 € zzgl. 792 €) 1 548 € ist nach dem maßgebenden Jahr des Versorgungsbeginns (2008) auf insgesamt 792 € zu begrenzen.

3.2 Hinterbliebenenversorgung

Bei Bezug von Witwen-/Witwerrente oder Waisenrente als Hinterbliebenenversorgung ist für die Berechnung des Prozentsatzes, des Höchstbetrags des Versorgungsfreibetrags und des Zuschlags zum Versorgungsfreibetrag für den Hinterbliebenenbezug das Jahr des Versorgungsbeginns des Verstorbenen gem. §19 Abs. 2 Satz 7 EStG maßgebend, der diesen Versorgungsanspruch zuvor begründete.

Beispiel:

Im Oktober 2023 verstirbt ein Ehepartner, der seit dem 63. Lebensjahr (2010) Versorgungsbezüge erhalten hat. Der überlebende Ehepartner erhält ab November 2023 Hinterbliebenenbezüge.

Lösung:

Für den verstorbenen Ehepartner sind die Freibeträge für Versorgungsbezüge bereits mit der Pensionsabrechnung für Januar 2010 (32,0 % der voraussichtlichen Versorgungsbezüge 2010, max. 2.400 EUR zuzüglich 720 EUR Zuschlag) festgeschrieben worden.

Im Jahr 2023 sind die Freibeträge für Versorgungsbezüge des verstorbenen Ehepartners mit 10/12 zu berücksichtigen.

Für den überlebenden Ehepartner sind mit der Pensionsabrechnung für November 2023 eigene Freibeträge für Versorgungsbezüge zu ermitteln. Zugrunde gelegt werden dabei die hochgerechneten Hinterbliebenenbezüge (einschl. Sonderzahlungen). Darauf sind der maßgebliche Prozentsatz, der Höchstbetrag und der Zuschlag zum Versorgungsfreibetrag des verstorbenen Ehegatten (32,0 %, max. 2.400 EUR zuzüglich 720 EUR Zuschlag) anzuwenden. Im Jahr 2023 sind die Freibeträge für Versorgungsbezüge des überlebenden Ehegatten mit 2/12 zu berücksichtigen.

3.3 Hinterbliebenenversorgung und Sterbegeld

Erhält ein Hinterbliebener des Arbeitnehmers Sterbegeld, ist dies ebenfalls ein Versorgungsbezug. Für das Sterbegeld gelten zur Berechnung der Freibeträge für Versorgungsbezüge ebenfalls der Prozentsatz, der Höchstbetrag und der Zuschlag zum Versorgungsfreibetrag des Verstorbenen. Das Sterbegeld darf als Leistung aus Anlass des Todes die Berechnung des Versorgungsfreibetrags für etwaige sonstige Hinterbliebenenbezüge nicht beeinflussen und ist daher nicht in deren Berechnungsgrundlage einzubeziehen. Das Sterbegeld ist vielmehr als eigenständiger zusätzlicher Versorgungsbezug zu behandeln. Die Zwölftelungsregelung ist für das Sterbegeld nicht anzuwenden.

Als Bemessungsgrundlage der Freibeträge für Versorgungsbezüge ist die Höhe des Sterbegeldes im Kalenderjahr anzusetzen, unabhängig von der Zahlungsweise und Berechnungsart. Der für das Sterbegeld berechnete Versorgungsfreibetrag wird nicht festgeschrieben, da das Sterbegeld kein laufender Versorgungsbezug ist.

Für die Berechnung des Versorgungsfreibetrags und des Zuschlags zum Versorgungsfreibetrag ist auf jeden Versorgungsbezug gesondert abzustellen. Bei Zusammenrechnung der Versorgungsfreibeträge ist jedoch die Begrenzung auf die berücksichtigungsfähigen Höchstbeträge des ältesten Versorgungsbezugs zu beachten. Der Arbeitnehmer erhält durch Sterbegeld und laufenden Versorgungsbezug insgesamt keine höheren Freibeträge als bei Bezug nur eines Versorgungsbezugs.

Beispiel:

Im April 2023 verstirbt ein Ehepartner, der zuvor seit 2005 Versorgungsbezüge i. H. v. 1.500 EUR monatlich erhalten hat. Der überlebende Ehepartner erhält ab Mai 2023 laufende Hinterbliebenenbezüge i. H. v. 1.200 EUR monatlich. Daneben wird ihm einmalig Sterbegeld i. H. v. 2 Monatsbezügen des verstorbenen Ehepartners, also 3.000 EUR gezahlt.

Lösung:

Laufender Hinterbliebenenbezug:

Monatsbetrag 1.200 EUR × 12 = 14.400 EUR, keine Sonderzahlung. Auf den so hochgerechneten Jahresbetrag werden der für den Verstorbenen maßgebende Prozentsatz und Höchstbetrag des Versorgungsfreibetrags (2005), zuzüglich des Zuschlags von 900 EUR angewandt: 14.400 EUR × 40 % = 5.760 EUR, höchstens 3.000 EUR.

Da der laufende Hinterbliebenenbezug nur für 8 Monate gezahlt wird, erhält der überlebende Ehepartner 8/12 dieses Versorgungsfreibetrags, 3.000 EUR: 12 = 250 EUR × 8 = 2.000 EUR. Der Versorgungsfreibetrag für den laufenden Hinterbliebenenbezug beträgt somit 2.000 EUR, der Zuschlag zum Versorgungsfreibetrag 600 EUR (8/12 von 900 EUR).

Sterbegeld:

Gesamtbetrag des Sterbegeldes (2 × 1.500 EUR = 3.000 EUR). Auf diesen Gesamtbetrag von 3.000 EUR werden ebenfalls der für den Verstorbenen maßgebende Prozentsatz und Höchstbetrag des Versorgungsfreibetrags (2005), zuzüglich des Zuschlags von 900 EUR angewandt, 3.000 EUR × 40 % = 1.200 EUR. Der Versorgungsfreibetrag für das Sterbegeld beträgt 1.200 EUR, der Zuschlag zum Versorgungsfreibetrag 900 EUR.

Beide Versorgungsfreibeträge ergeben zusammen einen Betrag von 3.200 EUR, auf den der insgesamt berücksichtigungsfähige Höchstbetrag nach dem maßgebenden Jahr 2005 anzuwenden ist (Begrenzung). Der Versorgungsfreibetrag für den laufenden Hinterbliebenenbezug und das Sterbegeld zusammen beträgt damit 3.000 EUR. Dazu kommt der Zuschlag zum Versorgungsfreibetrag von insgesamt 900 EUR.

3.4 Kapitalauszahlung bzw. Abfindung

Wird anstelle eines monatlichen Versorgungsbezugs eine Kapitalauszahlung oder Abfindung an den Versorgungsempfänger gezahlt, handelt es sich um einen sonstigen Bezug. Für die Ermittlung der Freibeträge für Versorgungsbezüge ist das Jahr des Versorgungsbeginns zugrunde zu legen, die Zwölftelungsregelung ist für diesen sonstigen Bezug nicht anzuwenden. Bemessungsgrundlage ist der Betrag der Kapitalauszahlung bzw. Abfindung im Kalenderjahr.

Beispiel:

Ein Versorgungsempfänger erhält 2023 anstelle eines monatlichen Versorgungsbezugs eine Abfindung i. H. v. 10.000 EUR.

Lösung:

Der Versorgungsfreibetrag beträgt 13,6 % von 10.000 EUR = 1.360 EUR, höchstens 1.020 EUR; der Zuschlag zum Versorgungsfreibetrag beträgt 306 EUR.

Bei Zusammentreffen mit laufenden Bezügen darf der Höchstbetrag, der sich nach dem Jahr des Versorgungsbeginns bestimmt, nicht überschritten werden. Die gleichen Grundsätze gelten auch, wenn Versorgungsbezüge in einem späteren Kalenderjahr nachgezahlt oder berichtigt werden.

4 Aufzeichnungs- und Bescheinigungspflichten

Der Arbeitgeber muss bei der Zahlung von Versorgungsbezügen im Lohnkonto des Arbeitnehmers die für die zutreffende Berechnung des Versorgungsfreibetrags und des Zuschlags zum Versorgungsfreibetrag erforderlichen Angaben aufzeichnen. Diese sind:

• die Bemessungsgrundlage für den Versorgungsfreibetrag (Jahreswert),

• das Jahr des Versorgungsbeginns und

• bei unterjähriger Zahlung der erste und der letzte Monat, für den die Versorgungsbezüge gezahlt wurden.

Bei mehreren Versorgungsbezügen sind die Angaben für jeden Versorgungsbezug getrennt aufzuzeichnen, soweit die maßgebenden Versorgungsbeginne in unterschiedliche Kalenderjahre fallen. Demnach können z. B. alle Versorgungsbezüge mit Versorgungsbeginn bis zum Jahr 2005 zusammengefasst werden. Aus diesen Aufzeichnungen hat der Arbeitgeber die von der Finanzverwaltung benötigten Angaben zu bescheinigen.

Die Versorgungsbezüge sind in der Lohnsteuerbescheinigung auszuweisen.

Der Altersentlastungsbetrag in der Lohnsteuer §24 b EStG

Steuerpflichtige, die vor Beginn des Kalenderjahres das 64. Lebensjahr vollendet haben, erhalten einen zusätzlichen Freibetrag, den Altersentlastungsbetrag. Der Altersentlastungsbetrag ist nicht in den Lohnsteuertabellen eingearbeitet, er muss also zusätzlich vom Arbeitgeber bei der Ermittlung der Lohnsteuer berücksichtigt werden.

Der Altersentlastungsbetrag wird nach dem Kohortenprinzip jährlich angesetzt und ändert sich für den Steuerpflichtigen in den Folgejahren nicht mehr.

Wichtig: Es zählt das Jahr, das auf das Jhr folgt, in dem der

Steuerpflichtige das 64. Lebensjahr vollendet.

Wird ein Arbeitnehmer in 2022 64 Jahre alt, gilt ab 2023

der Prozentsatz von 13,6% max. 646 €. In den Folgejahren

bleibt es bei diesem Freibetrag.

Der Freibetrag sinkt in den kommenden Jahren immer weiter ab. Personen, die ab dem Kalenderjahr 2040 das 64. Lebensjahr vollenden, erhalten keinen Altersentlastungsbetrag mehr.

Auch beschränkt steuerpflichtige Personen erhalten den Entlastungsbetrag gem. R 39b 4 Abs. 1LStR .

Höhe des Altersentlastungsbetrags

Das auf die Vollendung des Altersentlastungsbetrag

64. Lebensjahres folgende in % der Einkünfte Höchstbetrag in €

Kalenderjahr

2005 40,0 1.900

2006 38,4 1.824

2007 36,8 1.748

2008 35,2 1.672

2009 33,6 1.596

2010 32,0 1.520

2011 30,4 1.444

2012 28,8 1.368

2013 27,2 1.292

2014 25,6 1.216

2015 24,0 1.140

2016 22,4 1.064

2017 20,8 988

2018 19,2 912

2019 17,6 836

2020 16,0 760

2021 15,2 722

2022 14,4 684

2023 13,6 646

2024 12,8 608

2025 12,0 570

2026 11,2 532

2027 10,4 494

2028 9,6 456

2029 8,8 418

2030 8,0 380

2031 7,2 342

2032 6,4 304

2033 5,6 266

2034 4,8 228

2035 4,0 190

2036 3,2 152

2037 2,4 114

2038 1,6 76

2039 0,8 38

2040 0,0 0

Personengebundener Freibetrag

Der Altersentlastungsbetrag ist an die Person gebunden. Er darf weder beim Lohnsteuerabzug noch bei der Einkommensteuerveranlagung von dem Ehe-/Lebenspartner, der zwar die altersmäßigen Voraussetzungen erfüllt, aber keine Einkünfte hat, auf den anderen Ehe-/Lebenspartner übertragen werden. Erfüllen jedoch beide Ehe-/Lebenspartner die Voraussetzungen für den Altersentlastungsbetrag (Altersgrenze und eigene begünstigte Einkünfte), wird er im Rahmen der Einkommensteuerveranlagung für jeden der beiden angesetzt.

Maßgebender Arbeitslohn

Der Arbeitgeber hat den Altersentlastungsbetrag bei der Ermittlung der Lohnsteuer vom Arbeitslohn einer aktiven Berufstätigkeit zu berücksichtigen. Die Berechnung des Entlastungsbetrags sowie der Abzug vom Arbeitslohn erfolgen regelmäßig durch das Entgeltabrechnungsprogramm.

Bemessungsgrundlage ist der steuerpflichtige Bruttolohn ohne Kürzung um den Arbeitnehmer-Pauschbetrag oder einen im Lohnsteuerabzugsverfahren zu berücksichtigenden Freibetrag. Dabei sind Einkünfte aus Leibrenten sowie Versorgungsbezüge (z. B. Pensionen und betriebliche Altersversorgung) nicht anzusetzen.

Steuerfreier Arbeitslohn ist bei der Ermittlung des Altersentlastungsbetrags nicht zu berücksichtigen. Ebenso darf der Altersentlastungsbetrag nicht abgezogen werden, wenn Arbeitslöhne mit pauschalierter Lohnsteuer gezahlt werden.

Beispiel:

Karl Lester, arbeitet seit Jahren in der Klaasen GmbH als Buchhalter. Im Jahr 2021 ist Herr Lester 64 Jahre alt geworden. Sein monatlicher Arbeitslohn beträgt 2.500 €.

Hr. Lester hat Steuerklasse I in ELSTAM.

Im Juni 2023 erhält Herr Lester eine Jubiläumszuwendung in Höhe von 5.000 € da Herr Lester zu diesem Zeitpunkt 30 Jahre in unserem Unternehmen tätig ist.

Da Herr Lester Verluste aus Vermietung und Verpachtung im Jahr 2023 erwartete ließ er zurecht einen Freibetrag in ELSTAM durch das Finanzamt bereits im November 2022 in Höhe von 10.000 € hinterlegen um seine monatliche Belastung zu senken.

Lösung:

Herr Lester erhält einen Altersentlastungsbetrag gem. §24a EStG. Dieser beträgt 14,4% des Bruttolohns, maximal 684 €.

Zunächst wird der Altersentlastungsbetrag immer beim laufenden Arbeitslohn berücksichtigt. Erst im Anschluss werden nicht verbrauchte Beträge mit den sonstigen Bezügen verrechnet.

Jahresarbeitslohn ohne Versorgungsbezüge 30.000 € (2.500 € * 12)

Davon 14,4% 4.320 € aber max. 684 €

Anzusetzender Entlastungsbetrag

Für die Ermittlung der Lohnsteuer vom laufenden Arbeitslohn ist der Altersentlastungsbetrag höchstens mit dem auf den jeweiligen Entgeltzahlungszeitraum entfallenden Anteil anzusetzen (abzuziehen).

Dieser Anteil ist wie folgt zu ermitteln:

• bei monatlicher Lohnzahlung ist der Jahresbetrag mit 1/12,

• bei wöchentlicher Lohnzahlung der Monatsbetrag mit 7/30 und

• bei täglicher Lohnzahlung der Monatsbetrag mit 1/30 anzusetzen.

Ein Monatsbetrag ist dabei auf volle EUR, ein Wochenbetrag auf 0,10 EUR und ein Tagesbetrag auf 0,05 EUR aufzurunden. Eine Verrechnung des in einem Monat nicht ausgeschöpften Höchstbetrags mit den anteiligen, den Höchstbetrag übersteigenden Entlastungsbeträgen anderer Monate ist nicht zulässig.

Fortsetzung Lösung:

Ermittlung monatliche Kürzung Altersentlastungsbetrag: 684 €

12 = 57 €

Nachträgliche Berücksichtigung

Hat der Arbeitgeber in den Entgeltzahlungszeiträumen des Kalenderjahres insgesamt einen geringeren Altersentlastungsbetrag berücksichtigt, als dem Arbeitnehmer als Jahresbetrag zustehen würde, so kann der Differenzbetrag nachträglich angesetzt werden. Dies ist z. B. der Fall, wenn das Arbeitsverhältnis vor Ablauf des Jahres endet. Die nachträgliche Berücksichtigung kann entweder beim Lohnsteuer-Jahresausgleich durch den Arbeitgeber oder bei der Veranlagung des Arbeitnehmers zur Einkommensteuer durch das Finanzamt erfolgen.

Entlastungsbetrag bei sonstigen Bezügen

Wird Arbeitslohn als sonstiger Bezug gezahlt, darf der Altersentlastungsbetrag davon nur abgezogen werden, soweit er bei der Feststellung des maßgebenden Jahresarbeitslohns nicht verbraucht ist. Wird laufender Arbeitslohn erstmals gezahlt, nachdem im selben Kalenderjahr ein Altersentlastungsbetrag bereits bei sonstigen Bezügen berücksichtigt worden ist, darf der Arbeitgeber den steuerfreien Höchstbetrag bei den laufenden Bezügen nur berücksichtigen, soweit er sich bei den sonstigen Bezügen nicht ausgewirkt hat.

Fortsetzung Lösung:

Zunächst wird der Altersentlastungsbetrag immer beim laufenden Arbeitslohn berücksichtigt. Erst im Anschluss werden nicht verbrauchte Beträge mit den sonstigen Bezügen verrechnet.

Jahresarbeitslohn ohne Versorgungsbezüge 30.000 € (2.500 € * 12)

Davon 14,4% 4.320 € aber max. 684 €

Folge: Der Altersentlastungsbetrag kann voll beim laufenden Arbeitslohn abgezogen werden, es erfolgt keine Kürzung beim sonstigen Bezug.

Lohnsteuerbescheinigung

Dem Arbeitnehmer ist ein nach amtlich vorgeschriebenem Muster gefertigter Ausdruck der elektronischen Lohnsteuerbescheinigung mit Angabe der Identifikationsnummer (IdNr) auszuhändigen oder elektronisch bereitzustellen. In der Lohnsteuerbescheinigung ist unter Nr. 3 des Ausdrucks der ungekürzte (Brutto-)Arbeitslohn einzutragen. Eine Kürzung um den berücksichtigten Altersentlastungsbetrag ist nicht zulässig. Im Rahmen der Einkommensteuerveranlagung wird der Altersentlastungsbetrag neu ermittelt. Hierbei werden auch die anderen Einkünfte des Arbeitnehmers miteinbezogen. Ein nicht ausgeschöpfter Altersentlastungsbetrag kann hier nachgeholt werden.

Steuerklassen / Faktorverfahren

Die Steuerklassen helfen dem Arbeitgeber / der Arbeitgeberin dabei, die Lohnsteuer eines Mitarbeitenden zu berechnen. Insgesamt gibt es in Deutschland sechs Steuerklassen. Das Finanzamt ordnet der Arbeitnehmerin oder dem Arbeitnehmer eine Lohnsteuerklasse (Steuerklasse) zu. Die Steuerklasse richtet sich in erster Linie nach dem Familienstand. Veränderungen Ihrer persönlichen Lebensumstände (zum Beispiel Heirat, Scheidung oder Tod des Ehepartners oder der Ehepartnerin) führen zu einer Änderung der Steuerklasse.

Steuerklasse I

Ledige

unverheiratete Paare

Verheiratete mit beschränkter Steuerpflicht

dauerhaft getrennt Lebende (Beispiel: der Ehepartner lebt im Ausland)

Geschiedene

Rentner

Steuerklasse II

Alleinerziehende

Steuerklasse III

Verheiratete / eingetragene Lebenspartner

Bedingung:

Steuerklasse III erhält der Partner, der das höhere Einkommen hat. Der andere Partner erhält die Steuerklasse V.

Steuerklasse IV

Verheiratete / eingetragene Lebenspartner

Bedingung:

Beide Partner erhalten die Steuerklasse IV, wenn sie ein in etwa gleiches Einkommen haben.

Steuerklasse V

Verheiratete / eingetragene Lebenspartner

Bedingung:

Steuerklasse V erhält der Partner, der das geringere Einkommen hat. Der andere Partner erhält die Steuerklasse III.

Steuerklasse VI

Ledige und Verheiratete, wenn sie mehrere Jobs haben

Hinweis: Bei Steuerklassenkombination III/V oder IV/IV im Faktorverfahren ist der Arbeitnehmer verpflichtet eine Lohnsteuererklärung abzugeben.

Steuerklassenwahl bei Ehegatten / Lebenspartnern

Ehegatten oder Lebenspartner, die beide unbeschränkt steuerpflichtig sind und nicht dauernd getrennt leben, können für den Lohnsteuerabzug wählen, ob sie beide in die Steuerklasse IV eingeordnet werden wollen oder ob einer von ihnen (der Höherverdienende) nach Steuerklasse III und der andere nach Steuerklasse V besteuert werden will.

Die Steuerklassenkombination III/V ist so gestaltet, dass die Summe der Steuerabzugsbeträge beider Ehegatten oder Lebenspartner in etwa der zu erwartenden Jahressteuer entspricht, wenn der in Steuerklasse III eingestufte Ehegatte oder Lebenspartner ca. 60 Prozent und der in Steuerklasse V eingestufte ca. 40 Prozent des gemeinsamen Arbeitseinkommens erzielt. Bei abweichenden Verhältnissen des gemeinsamen Arbeitseinkommens kann es aufgrund des verhältnismäßig niedrigen Lohnsteuerabzugs zu Steuernachzahlungen kommen.

Aus diesem Grund besteht bei der Steuerklassenkombination III/V generell die Pflicht zur Abgabe einer Einkommensteuererklärung.

Zur Vermeidung von Steuernachzahlungen bleibt es den Ehegatten oder Lebenspartnern daher unbenommen, sich trotzdem für die Steuerklassenkombination IV/IV zu entscheiden, wenn sie den höheren Steuerabzug bei dem Ehegatten oder Lebenspartner mit der Steuerklasse V vermeiden wollen; dann entfällt jedoch für den anderen Ehegatten oder Lebenspartner die günstigere Steuerklasse III.

Das Finanzamt kann Einkommensteuer-Vorauszahlungen festsetzen, wenn damit zu rechnen ist, dass die Jahressteuerschuld die einzubehaltende Lohnsteuer um mindestens 400 € im Kalenderjahr übersteigt.

Auswirkungen der Steuerklassenwahl oder des Faktorverfahrens

Bei der Wahl der Steuerklassenkombination oder der Anwendung des Faktorverfahrens sollten die Ehegatten oder Lebenspartner daran denken, dass die Entscheidung auch die Höhe der Entgelt-/Lohnersatzleistungen, wie Arbeitslosengeld I, Kurzarbeitergeld, Unterhaltsgeld, Krankengeld, Versorgungskrankengeld, Verletztengeld, Übergangsgeld, Elterngeld und Mutterschaftsgeld oder die Höhe des Lohnanspruchs bei der Altersteilzeit beeinflussen kann. Eine vor Jahresbeginn getroffene Steuerklassenwahl wird bei der Gewährung von Lohnersatzleistungen von der Agentur für Arbeit grundsätzlich anerkannt.

Wechseln Ehegatten oder Lebenspartner im Laufe des Kalenderjahres die Steuerklassen, können sich bei der Zahlung von Entgelt- /Lohnersatzleistungen (z. B. wegen Arbeitslosigkeit eines Ehegatten oder Inanspruchnahme von Altersteilzeit) unerwartete Auswirkungen ergeben. Deshalb sollten Arbeitnehmer, die damit rechnen, in absehbarer Zeit eine Entgelt-/Lohnersatzleistung für sich in Anspruch nehmen zu wollen bzw. müssen oder diese bereits beziehen, vor der Neuwahl der Steuerklassenkombination bzw. der Anwendung des Faktorverfahrens den zuständigen Sozialleistungsträger bzw. den Arbeitgeber befragen.

Antragstellung

Anträge zum Steuerklassenwechsel oder zur Anwendung des Faktorverfahrens sind an das Finanzamt zu richten, in dessen Bezirk die Ehegatten oder Lebenspartner im Zeitpunkt der Antragstellung ihren Wohnsitz (Wohnsitzfinanzamt) haben. Die Steuerklasse ist eines der für den Lohnsteuerabzug maßgebenden Lohnsteuerabzugsmerkmale. Im Kalenderjahr 2022 gilt die im Kalenderjahr 2021 verwendete Steuerklasse grundsätzlich weiter. Soll diese Steuerklasse nicht zur Anwendung kommen, kann bis zum Ablauf des Kalenderjahres 2021 eine andere Steuerklasse oder abweichende Steuerklassenkombination beim Wohnsitzfinanzamt beantragt werden. Ein Antrag auf Steuerklassenwechsel oder die Anwendung des Faktorverfahrens kann mit dem Vordruck „Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern“ für das Kalenderjahr 2022 bis spätestens 30. November 2022 entweder elektronisch unter „Mein Elster“ (www.elster.de) oder beim Wohnsitzfinanzamt gestellt werden. Im laufenden Kalenderjahr ist ein Steuerklassenwechsel auch mehrfach möglich. Bei der Wahl des Faktorverfahrens sind zusätzlich die voraussichtlichen Arbeitslöhne des Jahres 2022 aus den ersten Dienstverhältnissen anzugeben. Ein Wechsel der Steuerklassenkombination III/V in IV/IV ist auch auf Antrag nur eines Ehegatten/Lebenspartners möglich, so dass beide Ehegatten/Lebenspartner in die Steuerklasse IV eingereiht werden.

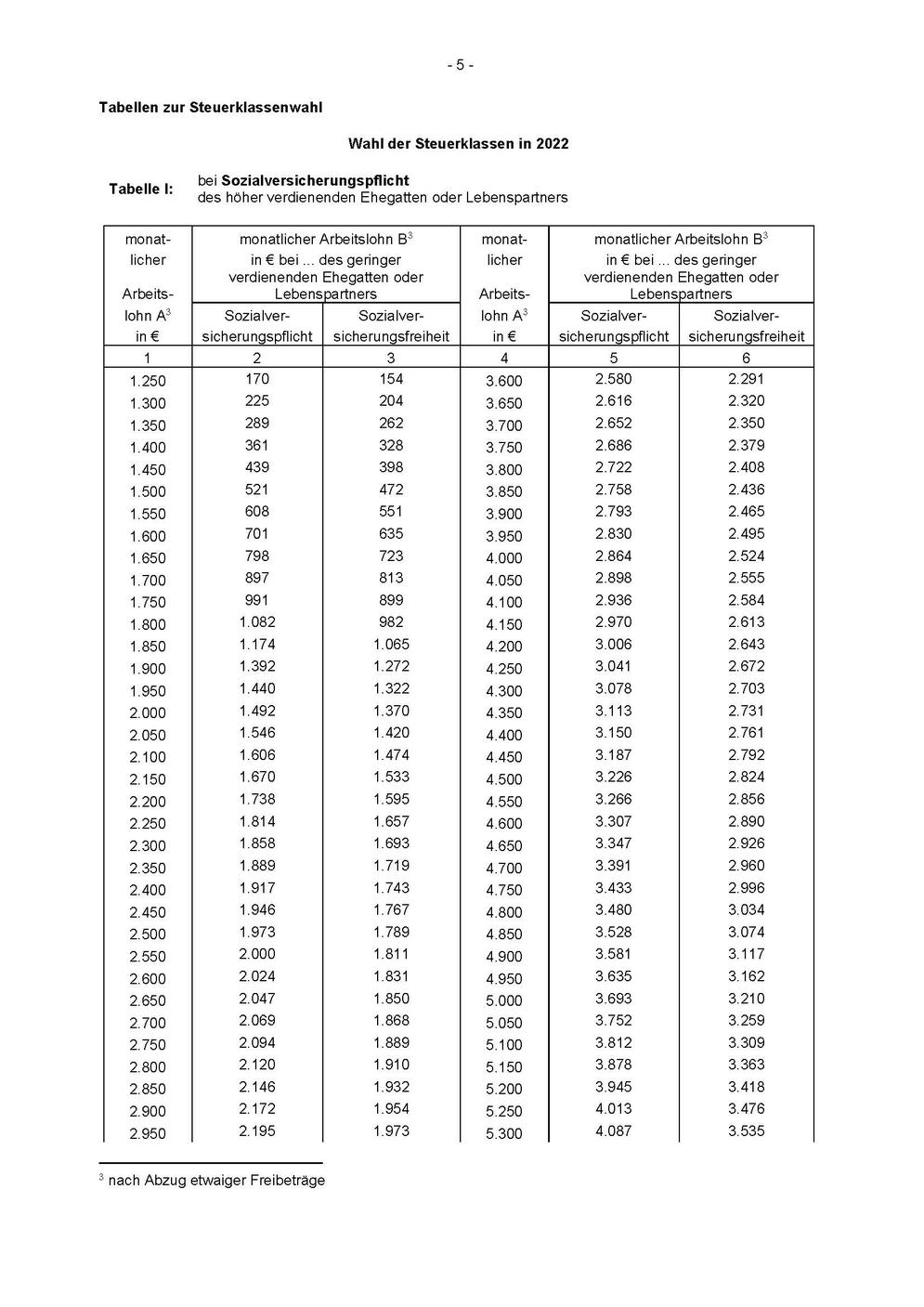

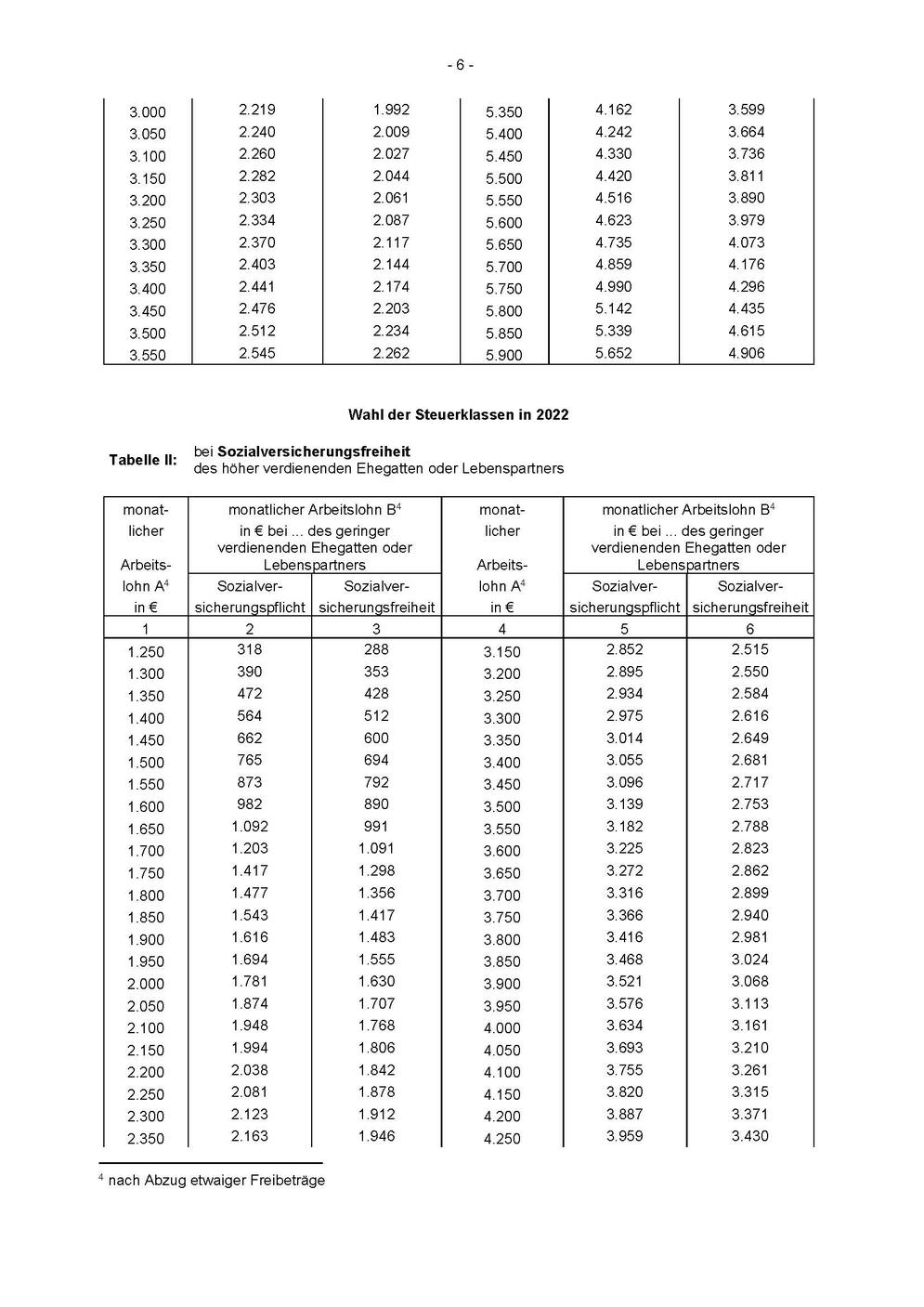

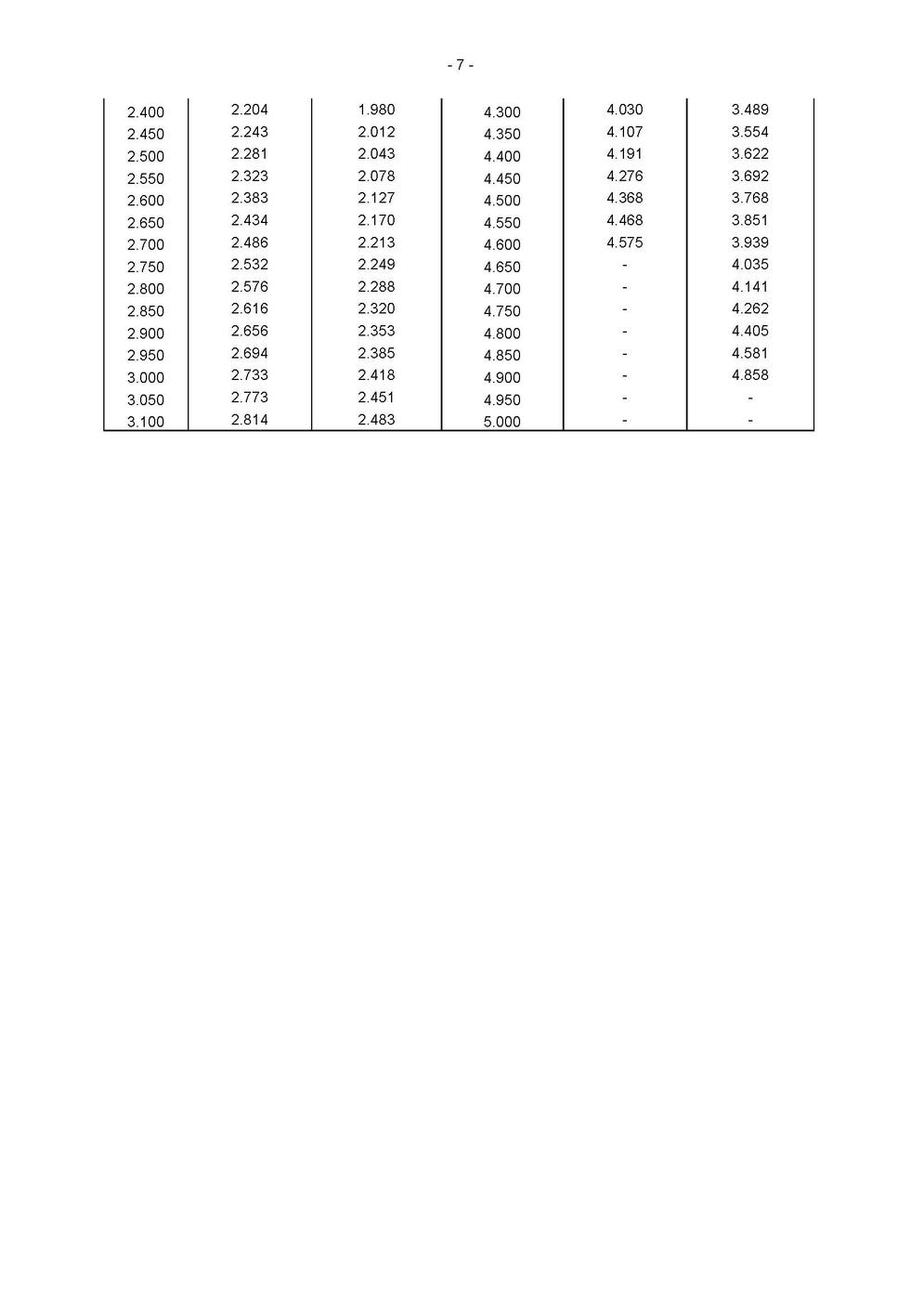

Steuerklassenwahl mit Hilfe der Tabellen des BMF

Es gibt zwei Tabellen zur Steuerklassenwahl. (Siehe unten)

Die Tabelle I ist zu benutzen, wenn der höher verdienende Ehegatte oder Lebenspartner in allen Zweigen sozialversichert ist (z. B. auch bei Pflichtversicherung in der gesetzlichen Rentenversicherung und freiwilliger Versicherung in der gesetzlichen Kranken- und sozialen Pflegeversicherung).

Die Tabelle II ist zu benutzen, wenn der höher verdienende Ehegatte oder Lebenspartner in keinem Zweig sozialversichert ist und keinen steuerfreien Zuschuss des Arbeitgebers zur Kranken- und Pflegeversicherung erhält (z. B. privat krankenversicherte Beamte).

Ist einer der Ehegatten oder Lebenspartner nicht in allen Zweigen sozialversichert (z. B. rentenversicherungspflichtiger, privat krankenversicherter Arbeitnehmer) oder einer der Ehegatten oder Lebenspartner in keinem Zweig sozialversichert, jedoch zuschussberechtigt (z. B. nicht rentenversicherungspflichtiger, privat krankenversicherter Arbeitnehmer mit steuerfreiem Zuschuss des Arbeitgebers zur Kranken- und Pflegeversicherung), kann die Anwendung der Tabellen zu unzutreffenden Ergebnissen führen. Entsprechendes gilt, wenn bei einem gesetzlich krankenversicherten Arbeitnehmer der kassenindividuelle Zusatzbeitragssatz vom durchschnittlichen Zusatzbeitragssatz von 1,3 Prozent (wie er bei der Aufstellung der Tabellen berücksichtigt wurde) abweicht, bei einem gesetzlich pflegeversicherten Arbeitnehmer ein Beitragszuschlag zu zahlen ist oder der Arbeitnehmer in Sachsen beschäftigt ist (hier höherer Arbeitnehmeranteil zur sozialen Pflegeversicherung). In den meisten Fällen führen diese Besonderheiten jedoch zu keinem anderen Ergebnis.

Beide Tabellen gehen vom monatlichen Arbeitslohn A des höher verdienenden Ehegatten oder Lebenspartners aus. Dazu wird jeweils der monatliche Arbeitslohn B des geringer verdienenden Ehegatten oder Lebenspartners angegeben, der bei einer Steuerklassenkombination III (für den höher verdienenden Ehegatten oder Lebenspartner) und V (für den geringer verdienenden Ehegatten oder Lebenspartner) grundsätzlich nicht überschritten werden darf, wenn der geringste Lohnsteuerabzug erreicht werden soll. Die Spalten 2 und 5 sind maßgebend, wenn der geringer verdienende Ehegatte oder Lebenspartner in allen Zweigen sozialversichert ist; ist der geringer verdienende Ehegatte oder Lebenspartner in keinem Zweig sozialversichert und hat keinen steuerfreien Zuschuss des Arbeitgebers zur Kranken- und Pflegeversicherung erhalten, sind die Spalten 3 und 6 maßgebend. Übersteigt der monatliche Arbeitslohn des geringer verdienenden Ehegatten oder Lebenspartners den nach den Spalten 2, 3 oder 5 und 6 der Tabellen in Betracht kommenden Betrag, führt die Steuerklassenkombination IV/IV für die Ehegatten oder Lebenspartner grundsätzlich zu einem geringeren oder zumindest nicht höheren Lohnsteuerabzug als die Steuerklassenkombination III/V. 2 nach Abzug etwaiger Freibeträge

Faktorverfahren

Anstelle der Steuerklassenkombination III/V können Ehegatten oder Lebenspartner auch die Steuerklassenkombination IV/IV mit Faktor wählen. Durch die Steuerklassenkombination IV/IV in Verbindung mit dem vom Finanzamt zu berechnenden und als Lohnsteuerabzugsmerkmal zu bildenden Faktor wird erreicht, dass für jeden Ehegatten oder Lebenspartner durch Anwendung der Steuerklasse IV der Grundfreibetrag beim Lohnsteuerabzug berücksichtigt wird und sich die einzubehaltende Lohnsteuer durch Anwendung des Faktors von 0,… (stets kleiner als eins) entsprechend der Wirkung des Splittingverfahrens reduziert. Der Faktor ist ein steuermindernder Multiplikator, der sich bei unterschiedlich hohen Arbeitslöhnen der Ehegatten oder Lebenspartner aus der Wirkung des Splittingverfahrens errechnet. Das Faktorverfahren kann mit dem Vordruck „Antrag auf Steuerklassenwechsel bei Ehegatten/Lebenspartnern“ entweder elektronisch unter „Mein Elster“ (www.elster.de) oder beim Wohnsitzfinanzamt beantragt werden. Der gebildete Faktor gilt dann für zwei Kalenderjahre. Im Antrag sind die voraussichtlichen Arbeitslöhne des Jahres 2022 aus den ersten Dienstverhältnissen anzugeben. Das Finanzamt berechnet danach den Faktor mit drei Nachkommastellen ohne Rundung und trägt ihn jeweils zur Steuerklasse IV ein. Der Faktor wird wie folgt berechnet: voraussichtliche Einkommensteuer im Splittingverfahren („Y“) geteilt durch die Summe der Lohnsteuer für die Ehegatten oder Lebenspartner gemäß Steuerklasse IV („X“). Ein etwaiger Freibetrag wird hier nicht gesondert berücksichtigt, weil er bereits in die Berechnung der voraussichtlichen Einkommensteuer im Splittingverfahren einfließt. Die Höhe der steuermindernden Wirkung des Splittingverfahrens hängt von der Höhe der Lohnunterschiede ab. Mit dem Faktorverfahren wird der Lohnsteuerabzug der voraussichtlichen Jahressteuerschuld sehr genau angenähert. Damit können höhere Nachzahlungen (und ggf. auch Einkommensteuer-Vorauszahlungen) vermieden werden, die bei der Steuerklassenkombination III/V auftreten können. In solchen Fällen ist die Summe der Lohnsteuer im Faktorverfahren dann folgerichtig höher als bei der Steuerklassenkombination III/V. Grundsätzlich führt die Steuerklassenkombination IV/IV mit Faktor zu einer erheblich anderen Verteilung der Lohnsteuer zwischen den Ehegatten oder Lebenspartnern als die Steuerklassenkombination III/V. Die Ehegatten oder Lebenspartner sollten daher beim Faktorverfahren - ebenso wie bei der Steuerklassenkombination III/V - daran denken, dass dies die Höhe der Entgelt-/Lohnersatzleistungen oder die Höhe des Lohnanspruchs bei Altersteilzeit beeinflussen kann (s. oben). Das Bundesministerium der Finanzen und die obersten Finanzbehörden der Länder halten auf ihren Internetseiten neben dem Lohnsteuerrechner auch eine Berechnungsmöglichkeit für den Faktor bereit, damit die Ehegatten oder Lebenspartner die steuerlichen Auswirkungen der jeweiligen Steuerklassenkombination prüfen können; siehe diesbezüglich z. B. „www.bmf-steuerrechner.de“. Wie bei der Wahl der Steuerklassenkombination III/V sind die Ehegatten oder Lebenspartner auch bei der Wahl des Faktorverfahrens verpflichtet, eine Einkommensteuererklärung beim Finanzamt einzureichen.

Beispiel zur Ermittlung und Anwendung des Faktors:

Jährliche Lohnsteuer bei Steuerklassenkombination IV/IV (beide Ehegatten in allen Zweigen sozialversichert):

Ehegatte A für 36.000 € (monatlich 3.000 € x 12) = 4.507 €

Ehegatte B für 20.400 € (monatlich 1.700 € x 12) = 1.030 €

Summe der Lohnsteuer bei Steuerklassenkombination IV/IV (entspricht „X“) beträgt 5.537 €.

Die voraussichtliche Einkommensteuer im Splittingverfahren (entspricht „Y“) beträgt 5.364 €.

Der Faktor ist Y geteilt durch X, also 5.364 € : 5.537 € = 0,968 (Der Faktor wird mit drei Nachkommastellen berechnet und nur eingetragen, wenn er kleiner als 1 ist).

Jährliche Lohnsteuer bei Steuerklasse IV/IV mit Faktor 0,968:

Ehegatte A für 36.000 € (4.507 € x 0,968) = 4.362 €

Ehegatte B für 20.400 € (1.030 € x 0,968) = 997 €

Summe der Lohnsteuer bei Steuerklassenkombination IV/IV mit Faktor 0,968 = 5.359 €.

Im Beispielsfall führt die Einkommensteuerveranlagung unter der Voraussetzung, dass keine anderen steuerlichen Sachverhalte zu berücksichtigen sind:

- bei der Steuerklassenkombination III/V

zu einer Nachzahlung in Höhe von 691 €

(voraussichtliche Einkommensteuer im Splittingverfahren 5.364 € - Summe Lohnsteuer bei Steuerklassenkombination III/V 4.673 € [1.426 € + 3.247 €]),

- bei der Steuerklassenkombination IV/IV

zu einer Erstattung in Höhe von 173 €

(voraussichtliche Einkommensteuer im Splittingverfahren 5.364 € - Summe Lohnsteuer bei Steuerklassenkombination IV/IV 5.537 €),

- bei der Steuerklassenkombination IV/IV-Faktor

weder zu einer hohen Nachzahlung noch zu einer Erstattung

(in diesem Fall nur Rundungsdifferenz in Höhe von 5 €; voraussichtliche Einkommensteuer Splittingverfahren 5.364 € - Summe der Lohnsteuer bei Steuerklasse IV/IV mit Faktor 5.359 €).

Die Lohnsteuer ist im Faktorverfahren wesentlich anders verteilt (4.362 € für A und 997 € für B) als bei der Steuerklassenkombination III/V (1.426 € für A und 3.247 € für B). Die Lohnsteuerverteilung im Faktorverfahren entspricht der familienrechtlichen Verteilung der Steuerlast im Innenverhältnis der Ehegatten.

Die Anrufungsauskunft

Das Betriebsstättenfinanzamt des Arbeitgebers hat auf Anfrage eines Beteiligten am Lohnsteuererhebungsverfahren darüber Auskunft zu geben, ob und inwieweit im einzelnen Fall die Vorschriften über die Lohnsteuer anzuwenden sind.

Wichtig:

Im Gegensatz zur verbindlichen Auskunft ist die Ausrufungsauskunft

gebührenfrei.

Die Anrufungsauskunft kann sowohl vom Arbeitgeber als auch vom Arbeitnehmer beantragt werden. Der Antrag muss eindeutig sein und einen ausführlich dargestellten Sachverhalt und konkrete Rechtsfragen betreffen.

Die Anrufungsauskunft kann mündlich oder schriftlich gestellt werden. Die Auskunft seitens des Finanzamts soll schriftlich erfolgen, insbesondere wenn das Finanzamt eine vom Antragsteller abweichende Rechtsauffassung vertritt oder die Erteilung ablehnt.

Beispiel:

Antrag auf Erteilung einer verbindlichen Auskunft

Steuernummer: [Steuernummer]

Steuer-Identifikationsnummer: [Identifikationsnummer]

Sehr geehrte Damen und Herren,

zu folgendem Sachverhalt bitte ich um die Erteilung einer verbindlichen Auskunft:

[Umfassende und in sich abgeschlossene, vollständige Darstellung eines ernsthaft geplanten, aber noch nicht verwirklichten steuerlichen Sachverhalts; keine alternativen Sachverhalte; keine auf Vermutungen beruhende Darstellung]

[Die Schilderung des steuerlichen Problems aus Ihrer Sicht mit einer Begründung DES eigenen Rechtsstandpunktes]

Daraus ergeben sich für mich folgende Fragen:

[Formulierung konkreter Rechtsfragen, die vom Finanzamt möglichst mit »Ja« oder »Nein« beantwortet werden können]

Wegen der für mich erheblichen steuerlichen Auswirkungen muss ich für meine zukünftigen Dispositionen die Meinung der Finanzverwaltung unbedingt kennen.

Ich erkläre, dass ich über den zur Beurteilung gestellten Sachverhalt bei keiner anderen Finanzbehörde eine verbindliche Auskunft beantragt habe. Ferner versichere ich, dass ich alle für die Erteilung der Auskunft und für die Beurteilung erforderlichen Angaben gemacht habe und diese der Wahrheit entsprechen.

Mit freundlichen Grüßen

[VornameName]

Anrufungsauskunft beim richtigen Finanzamt

Haben Arbeitgeber mehrere Betriebsstätten, kann es Schwierigkeiten bei der Ermittlung des korrekten Finanzamts für den Antrag geben. Die Anrufungsauskunft ist bei einem Antrag beim richtigen Finanzamt für sämtliche Betriebsstätten anwendbar (sog. Abgestimmte Anrufungsauskunft).

Folgende Reihenfolge ergibt sich dann bei der Bestimmung des richtigen Ansprechpartners gem. §42 e EStG:

Es ist das Finanzamt zuständig, in dessen Bezirk sich die Geschäftsleitung des Arbeitgebers befindet.

Handelt es sich hierbei jedoch um kein Betriebsstättenfinanzamt, Ist das Finanzamt zuständig, in dessen Bezirk sich die Betriebsstätte mit den meisten Arbeitnehmern befindet.

Grundsätzlich ist eine abgestimmte Ausrufungsauskunft für Konzerne nicht vorgesehen. Ist die Auskunft für mehrere Konzernunternehmen relevant, informiert das für die Auskunftserteilung zuständige Finanzamt das Finanzamt der Konzernzentrale, das die Koordination des Abstimmungsverfahrens übernimmt.

Rechtsfolgen der Anrufungsauskunft

Die vom Finanzamt erteilte Rechtsauskunft stellt einen Verwaltungsakt dar. Die Anrufungsauskunft kann zeitlich befristet werden. Die Anrufungsauskunft erläutert, wie das Finanzamt einen Sachverhalt aktuell behandelt.

Der Arbeitgeber erhält einen Vertrauensschutz. Sie ist keine Steuerfestsetzung. Das Betriebsstättenfinanzamt ist jedoch an die von ihm erteilte Anrufungsauskunft gebunden.

Wird eine falsche Auskunft erteilt, scheidet eine Haftung des Arbeitgebers aus. Ein Widerruf seitens des Finanzamts kann nur mit Wirkung für die Zukunft erfolgen.

Enthält die Anrufungsauskunft einen Vorbehalt, kann die Ausrufungsauskunft für zukünftige Besteuerungszeiträume jederzeit zurückgenommen bzw. geändert werden. Solange ein Widerruf nicht erfolgt ist, bleibt das Finanzamt an seine Auskunft gebunden.

Abweichende Auffasssung des Wohnsitzfinanzamts

Die Anrufungsauskunft bindet lediglich das Betriebsstättenfinanzamt für das Lohnsteuer-Abzugsverfahren. Sie entfaltet keine Bindungswirkung für die Veranlagung beim Wohnsitzfinanzamt des Steuerpflichtigen. Dies kann zur Folge haben, dass das Wohnsitzfinanzamt bei der Einkommensteuerveranlagung zum Nachteil des Arbeitnehmers eine ungünstigere Rechtsauffassung vertritt und bei der Veranlagung auch berücksichtigt.

Um sicher zu stellen, dass der Arbeitnehmer im Nachhinein keine Nachteile erleidet, sollte zusätzlich zur Anrufungsauskunft beim Betriebstättenfinanzamt noch eine kostenpflichtige verbindliche Auskunft beim Wohnstättenfinanzamt beantragen.

Um sicher zu stellen, dass der Arbeitnehmer im Nachhinein keine Nachteile erleidet, sollte zusätzlich zur Anrufungsauskunft beim Betriebstättenfinanzamt noch eine kostenpflichtige verbindliche Auskunft beim Wohnstättenfinanzamt beantragt werden.

Anfrufungsauskunft als anfechtbarer Verwaltungsakt

Die Anrufungsauskunft ist ein Verwaltungsakt und kann daher durch den Antragstellenden angefochten werden. Hat der Arbeitgeber (Regelfall) die Anrufungsauskunft beantragt kann auch nur er die Anrufungsauskunft anfechten. Der Arbeitnehmer könnte später bei der Einkommensteuerveranlagung gegen den Steuerbescheid Rechtsbehelf einlegen.

Auskunftsarten neben der Anrufungsauskunft

Es bestehen im Lohnsteuerverfahren noch zwei weitere Auskunftsmöglichkeiten.

Hier handelt es sich um die verbindliche Auskunft und die verbindliche Zusage nach einer Außenprüfung.